La Customer Due Diligence (CDD) désigne l’ensemble des obligations de vigilance prévues par le Code monétaire et financier dans le cadre du dispositif de lutte contre le blanchiment des capitaux et le financement du terrorisme.

Ces obligations s’imposent aux entités assujetties :

- avant l’entrée en relation d’affaires

- puis pendant toute la durée de cette relation

En pratique, la CDD est souvent réduite à une collecte documentaire réalisée à l’onboarding, sans réévaluation structurée du risque ni prise en compte de l’évolution de la relation d’affaires.

C’est précisément ce décalage qui affaiblit l’efficacité du dispositif LCB-FT, en particulier lors des contrôles.

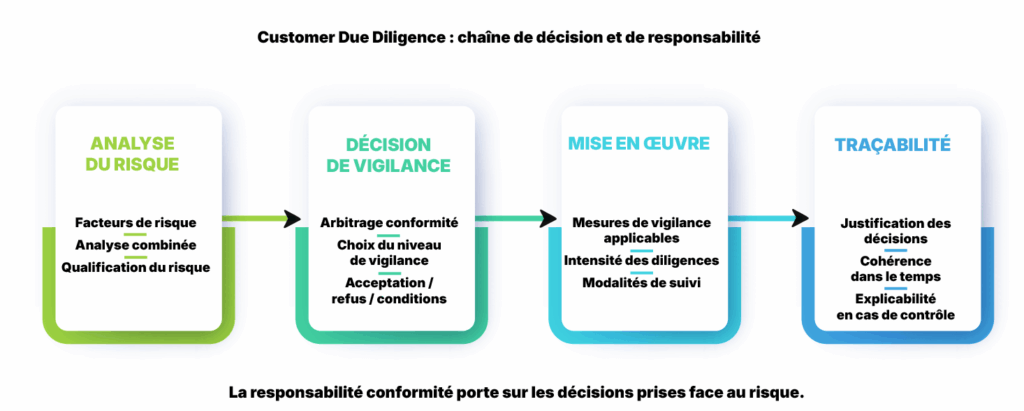

Cet article revient sur la Customer Due Diligence telle qu’elle doit être comprise et mise en œuvre : comme un processus de qualification du risque, structurant les niveaux de vigilance, leur application dans le temps et la capacité de l’entité à justifier ses décisions.

Pour un responsable conformité, la Customer Due Diligence ne se résume pas à un dispositif théorique. Elle constitue un mécanisme d’arbitrage permanent, exercé sous contrainte opérationnelle, qui engage directement sa capacité à expliquer, défendre et assumer les décisions prises en matière d’acceptation, de maintien ou de renforcement des relations d’affaires.

Objectifs de la CDD en matière de LCB-FT

La Customer Due Diligence consiste à qualifier le risque d’une relation d’affaires et à déterminer les mesures de vigilance applicables.

Elle conduit à :

- identifier le client et, le cas échéant, le bénéficiaire effectif ;

- apprécier le niveau de risque de blanchiment de capitaux ou de financement du terrorisme ;

- déterminer le régime de vigilance applicable (allégée, standard ou renforcée) ;

- définir les modalités de vigilance et de suivi adaptées à ce risque dans le temps.

La CDD ne se limite pas à la collecte d’informations.

Elle vise avant tout à transformer des informations hétérogènes en décisions explicites, cohérentes et traçables.

L’enjeu n’est pas de parvenir à une absence totale de risque, mais de qualifier un risque acceptable, justifié et assumé au regard du cadre réglementaire et de l’appétence au risque de l’entité. Elle repose sur une analyse formalisée, documentée et justifiable du risque lié au client, à son activité, à sa structure, à son environnement géographique et à la nature des opérations réalisées.

Deux clients exerçant la même activité, dans le même pays et pour des volumes comparables, peuvent présenter des niveaux de risque sensiblement différents.

La structure de détention, les personnes exerçant un contrôle effectif, l’exposition internationale ou la nature des flux financiers constituent autant de facteurs susceptibles de modifier l’appréciation du risque.

Exemple : deux sociétés de conseil immatriculées en France peuvent relever de niveaux de vigilance différents selon que leur capital est détenu par des personnes physiques identifiées ou par une chaîne de holdings étrangères sans justification économique.

La CDD a pour fonction d’objectiver ces écarts et d’en tirer des conséquences opérationnelles en matière de vigilance.

À quel moment la CDD doit-elle être mise en place, et pourquoi est-elle obligatoire ?

La Customer Due Diligence doit être mise en œuvre :

- avant l’entrée en relation d’affaires ;

- lors de certaines opérations occasionnelles ;

- et tout au long de la relation, à travers des revues périodiques ou déclenchées par des événements spécifiques.

Son caractère obligatoire découle directement du cadre LCB-FT, en particulier :

- des directives européennes successives,

- et de leur transposition en droit français au sein du Code monétaire et financier.

Une entité assujettie ne peut ni accepter un client, ni maintenir une relation d’affaires, sans avoir qualifié et documenté le risque associé.

Concrètement :

- la mise en œuvre de la CDD conditionne l’entrée en relation ;

- son actualisation conditionne la poursuite de la relation ;

- les décisions prises sur cette base doivent être explicables et traçables en cas de contrôle.

En pratique, ces décisions sont souvent prises dans des contextes de tension opérationnelle : délais d’entrée en relation, pression commerciale, complexité des structures analysées.

C’est précisément dans ces situations que la CDD joue un rôle clé pour le responsable conformité : non pas comme un frein, mais comme un cadre structurant permettant de sécuriser les arbitrages réalisés.

La CDD ne constitue pas une formalité ponctuelle. Il s’agit d’un processus continu, structuré par l’approche par les risques, qui irrigue l’ensemble du dispositif de vigilance à l’égard de la clientèle.

CDD vs KYC vs LCB-FT : quelles différences ?

Les termes KYC, CDD et LCB-FT sont fréquemment confondus.

En pratique, ils recouvrent des réalités distinctes et complémentaires, qui ne répondent pas aux mêmes objectifs opérationnels.

La LCB-FT constitue le cadre global.

Elle regroupe l’ensemble des obligations légales et organisationnelles visant à prévenir le blanchiment de capitaux et le financement du terrorisme. Elle définit les principes, les exigences et les responsabilités des entités assujetties.

Le KYC (Know Your Customer) correspond à une brique opérationnelle de ce dispositif.

Il consiste à collecter et vérifier les informations permettant d’identifier un client et, le cas échéant, ses bénéficiaires effectifs. Le KYC répond à une question précise : qui est le client avec lequel l’entité envisage ou entretient une relation d’affaires ?

À ce sujet, nous avons un livre blanc qui traite le sujet dans son entièreté.

La Customer Due Diligence s’inscrit dans le prolongement du KYC.

Elle ne se limite pas à l’identification, mais vise à analyser le risque présenté par la relation d’affaires et à en tirer des conséquences concrètes en matière de vigilance.

Autrement dit :

- le KYC produit des données d’identification ;

- la CDD exploite ces données pour qualifier le risque et définir un régime de vigilance ;

- la LCB-FT encadre l’ensemble du dispositif et en fixe les exigences.

La confusion entre ces notions conduit fréquemment à des dispositifs déséquilibrés : des processus KYC exhaustifs sur le plan documentaire, mais déconnectés de toute analyse de risque et de toute logique de vigilance dans le temps.

La Customer Due Diligence constitue le lien opérationnel entre l’identification du client et l’application des mesures de vigilance.

L’approche par les risques au cœur de la Customer Due Diligence

La Customer Due Diligence ne repose pas sur un traitement identique de l’ensemble des clients.

Elle est structurée par l’approche par les risques, qui impose d’adapter les mesures de vigilance à la nature et au niveau de risque de chaque relation d’affaires.

En LCB-FT, les obligations sont proportionnées au risque identifié et font l’objet de réévaluations régulières.

L’approche par les risques conditionne l’ensemble du dispositif CDD :

- l’intensité des vérifications réalisées à l’entrée en relation ;

- le niveau de vigilance appliqué ;

- la fréquence et la profondeur des revues ;

- les mesures renforcées éventuellement mises en œuvre.

Comment évaluer le risque client ?

L’évaluation du risque client repose sur l’analyse combinée de plusieurs catégories de facteurs.

Cette analyse vise à qualifier le risque présenté par la relation d’affaires, indépendamment du seul volume d’activité ou du chiffre d’affaires.

Parmi les principaux facteurs pris en compte figurent notamment :

- la nature du client (personne physique, personne morale, structure juridique) ;

- l’activité exercée et son exposition intrinsèque au risque LCB-FT ;

- la structure de détention et le contrôle effectif de l’entité ;

- l’environnement géographique ;

- les produits, services et canaux utilisés.

Ils doivent être appréciés de manière combinée afin de refléter le risque réel de la relation d’affaires.

L’évaluation du risque client doit être formalisée et traçable.

Elle repose sur des critères définis en amont, appliqués de manière cohérente et documentés, afin de garantir la traçabilité des décisions prises.

Exemples de critères de risques

En pratique, l’approche par les risques se traduit par l’utilisation de critères permettant d’objectiver le niveau de risque d’une relation d’affaires.

Ces critères concernent notamment :

- le profil du client : nature juridique, bénéficiaires effectifs, exposition politique, rôle d’intermédiaires ;

- l’activité : secteur sensible, complexité des opérations, cohérence économique : pour vous aider, nous avons un outil permettant d’évaluer le risque LCB-FT en fonction du secteur d’activité ;

- la géographie : pays d’établissement, zones à risque, exposition internationale : sur ce point, nous avons aussi une carte interactive qui recense la liste des pays à risques.

- les flux et opérations : volumes, nature des transactions, schémas atypiques.

La présence d’un ou plusieurs facteurs de risque n’entraîne pas mécaniquement un refus d’entrée en relation.

Elle implique, en revanche, une analyse approfondie et peut justifier l’application de mesures de vigilance renforcée.

L’enjeu n’est pas de multiplier les critères, mais de disposer d’un dispositif lisible, cohérent et exploitable, permettant de relier clairement l’évaluation du risque aux mesures de vigilance effectivement mises en œuvre.

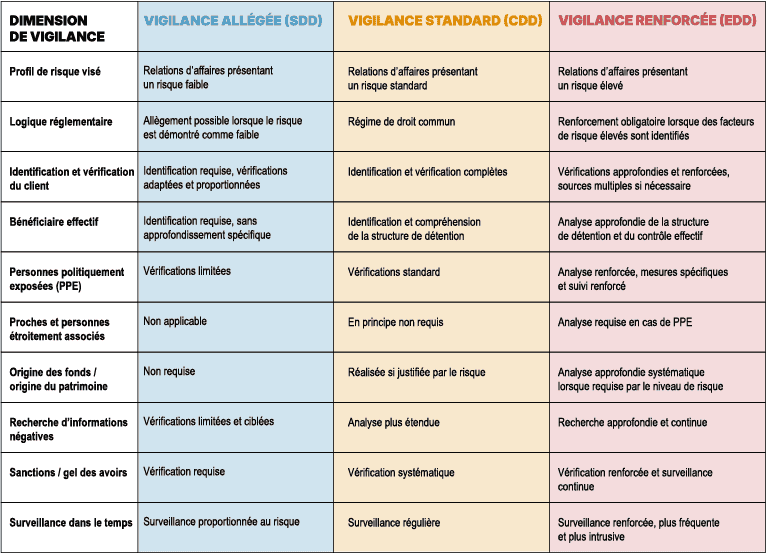

Les 3 niveaux de vigilance : quand et comment les appliquer ?

L’approche par les risques conduit à distinguer plusieurs niveaux de vigilance en fonction du risque présenté par la relation d’affaires.

Ils déterminent concrètement l’intensité des diligences à réaliser, la nature des informations à collecter et les modalités de suivi dans le temps.

La qualification du niveau de vigilance applicable doit résulter de l’évaluation du risque client. Elle doit être justifiée, documentée et susceptible d’évoluer au cours de la relation.

Les niveaux de vigilance ne constituent pas des catégories abstraites, mais déterminent concrètement la nature des diligences à mener, les informations à collecter et les modalités de suivi applicables à chaque relation d’affaires :

La vigilance allégée (Simplified Due Diligence – SDD)

La vigilance allégée peut être appliquée lorsque l’évaluation du risque conclut à un niveau de risque faible.

Elle suppose que :

- le client présente des caractéristiques limitant intrinsèquement le risque LCB-FT ;

- aucun facteur de risque aggravant n’est identifié ;

- la relation d’affaires ne présente pas de complexité particulière.

La vigilance allégée n’exonère ni de l’identification du client ni de la compréhension de la relation d’affaires.

Elle permet en revanche d’adapter l’intensité des diligences et la fréquence des revues.

La décision d’appliquer une vigilance allégée doit être fondée sur des critères objectifs et formalisés.

Elle ne peut pas résulter d’une automatisation aveugle ou d’un simple rattachement à une catégorie de clients.

La vigilance standard (Customer Due Diligence – CDD)

La vigilance standard constitue le régime de droit commun applicable à la majorité des relations d’affaires.

Elle implique notamment :

- l’identification et la vérification du client et, le cas échéant, du bénéficiaire effectif ;

- l’évaluation du risque associé à la relation ;

- la mise en place de mesures de vigilance adaptées à ce risque ;

- un suivi régulier de la relation d’affaires.

La vigilance standard n’est pas synonyme de vigilance minimale.

Elle suppose une compréhension suffisante du client, de son activité et des opérations réalisées, permettant de détecter d’éventuelles anomalies ou évolutions significatives du risque.

La vigilance renforcée (Enhanced Due Diligence – EDD)

La vigilance renforcée s’impose lorsque l’évaluation du risque met en évidence des facteurs de risque élevés.

Elle concerne notamment les situations impliquant :

- des personnes politiquement exposées ;

- des pays ou zones présentant un risque élevé ;

- des structures juridiques complexes ou opaques ;

- des opérations atypiques ou difficilement justifiables économiquement.

La vigilance renforcée se traduit par :

- des diligences supplémentaires à l’entrée en relation ;

- une analyse approfondie de l’origine des fonds et, le cas échéant, de l’origine du patrimoine ;

- un suivi renforcé et plus fréquent de la relation d’affaires.

L’application d’une vigilance renforcée ne constitue pas, en soi, une interdiction d’entrer en relation.

Elle traduit la nécessité de mettre en œuvre des mesures proportionnées au risque identifié et d’en assurer une traçabilité renforcée.

Exemple : un client initialement classé en vigilance standard peut basculer en vigilance renforcée à la suite de l’identification, en cours de relation, d’un bénéficiaire effectif présentant un statut de personne politiquement exposée.

Les 4 étapes du processus de la vigilance à l’égard de la clientèle

La Customer Due Diligence s’inscrit dans un processus structuré, composé de plusieurs étapes successives.

Une identification incomplète fragilise l’évaluation du risque, une évaluation imprécise conduit à des mesures de vigilance inadaptées, et une surveillance déconnectée rend l’ensemble du dispositif inefficace.

1 – L’identification du client

L’identification du client constitue le point de départ de toute démarche de vigilance.

Elle consiste à recueillir les informations permettant d’identifier de manière fiable :

- le client,

- et, le cas échéant, le ou les bénéficiaires effectifs.

Cette étape vise à comprendre la nature du client, sa forme juridique, son activité et les personnes exerçant un contrôle effectif sur la relation d’affaires.

Une identification incomplète ou approximative compromet l’ensemble du processus de CDD.

2 – La vérification de l’identité

La vérification de l’identité vise à s’assurer que les informations collectées sont exactes, cohérentes et fiables.

Elle repose sur l’examen de documents, de sources ou de données permettant de confirmer :

- l’identité du client ;

- la réalité de son existence juridique ;

- et, le cas échéant, l’identité des bénéficiaires effectifs.

Cette vérification doit être adaptée au niveau de risque identifié.

Elle peut nécessiter des diligences supplémentaires lorsque les informations disponibles sont insuffisantes, contradictoires ou difficiles à vérifier.

La vérification de l’identité implique une appréciation critique de la cohérence des informations et de leur crédibilité.

3 – L’évaluation et le scoring du risque client

L’évaluation du risque client constitue le cœur décisionnel de la Customer Due Diligence.

Elle consiste à analyser, sur la base de critères définis, le niveau de risque présenté par la relation d’affaires, en tenant compte :

- du profil du client ;

- de son activité ;

- de son environnement géographique ;

- et de la nature des opérations envisagées ou réalisées.

Le recours à un scoring permet de structurer cette analyse et d’assurer une application homogène des critères.

Il ne se substitue pas à l’analyse, mais en constitue un support.

Le résultat de cette évaluation conduit à :

- la qualification du niveau de risque ;

- la détermination du régime de vigilance applicable ;

- et la justification des décisions prises.

4 – La surveillance continue

La surveillance continue vise à vérifier que la relation d’affaires demeure cohérente avec l’évaluation du risque retenue.

Elle repose notamment sur :

- la mise à jour régulière des informations client ;

- la revue périodique du niveau de risque ;

- l’analyse des opérations réalisées ;

- et la prise en compte des événements susceptibles d’affecter le profil de risque.

La surveillance continue n’a de valeur que si elle est directement reliée à la CDD initiale.

Pour le responsable conformité, cette articulation est essentielle : elle conditionne la capacité à démontrer, plusieurs mois ou années après, que l’évolution du niveau de risque résulte d’éléments identifiés, analysés et documentés, et non d’un traitement ponctuel ou isolé des alertes.

Elle permet d’identifier les évolutions significatives du risque et d’adapter les mesures de vigilance.

Une relation d’affaires peut devenir plus risquée dans le temps.

La CDD doit permettre de détecter ces évolutions et d’adapter les mesures de vigilance en conséquence.

Exemple : une évolution significative des flux financiers, sans modification déclarée de l’activité du client, doit conduire à une réévaluation du risque et à une adaptation des mesures de vigilance.

Quels sont les signes d’une Customer Due Diligence défaillante ?

Une Customer Due Diligence défaillante ne se repère pas uniquement à l’absence de documents.

Elle se manifeste le plus souvent par des incohérences, des lacunes ou des automatismes qui affaiblissent la capacité de l’entité à maîtriser le risque client.

Informations client incomplètes, obsolètes ou incohérentes

Les dossiers clients présentent des informations :

- partielles ou non renseignées ;

- non mises à jour depuis l’entrée en relation ;

- ou incohérentes avec la réalité observée.

Les données sont collectées à l’onboarding, puis rarement réexaminées.

Les évolutions de la structure juridique, de l’activité ou des bénéficiaires effectifs ne sont pas systématiquement intégrées.

Une CDD reposant sur des informations obsolètes ne permet évidemment pas une appréciation fiable du risque.

Évaluation du risque client peu fiable ou inexistante

L’évaluation du risque client n’est pas formalisée ou repose sur des pratiques fragiles :

- absence de critères clairement définis ;

- scoring identique pour l’ensemble des clients ;

- appréciation fondée sur l’intuition ou l’habitude ;

- absence de justification des niveaux de risque attribués.

Dans ces conditions, le classement des clients ne permet ni de prioriser les efforts de vigilance, ni de démontrer la pertinence des décisions prises. Le dispositif est caduque.

Absence de lien entre CDD, mesures de vigilance et surveillance

La CDD est traitée comme une étape isolée, sans articulation avec :

- les mesures de vigilance mises en œuvre ;

- le suivi des relations d’affaires ;

- les éventuelles mesures de vigilance renforcée.

Les alertes issues du monitoring ne conduisent pas à une réévaluation du risque client.

Les changements significatifs ne déclenchent ni revue ni adaptation des mesures de vigilance.

Le dispositif perd alors toute cohérence opérationnelle.

Exemple : des alertes transactionnelles récurrentes traitées isolément, sans remise en cause du niveau de risque du client, traduisent une rupture entre surveillance et Customer Due Diligence.

Procédures CDD mal comprises ou mal appliquées

Les procédures existent, mais :

- elles sont trop théoriques ou trop complexes ;

- elles sont interprétées différemment selon les équipes ;

- elles ne sont pas suffisamment expliquées ou appropriées.

Cette situation conduit à des pratiques hétérogènes et à une dépendance excessive à des traitements manuels, sources d’erreurs et de contournements.

Manque de traçabilité et de documentation

Les décisions prises en matière de CDD ne sont pas suffisamment documentées :

- absence d’historique des contrôles réalisés ;

- impossibilité de retracer les évolutions du niveau de risque ;

- justification insuffisante des choix de vigilance appliqués.

En cas de contrôle, l’entité se trouve dans l’incapacité de démontrer de manière claire et structurée la cohérence de son dispositif.

Des exemples de points d’attention en Customer Due Diligence

La détection de points d’attention en CDD ne repose ni sur un signal isolé ni sur un automatisme.

Elle suppose une lecture croisée des informations client, des opérations réalisées et des comportements observés.

La présence d’un point d’attention ne conduit pas mécaniquement à un refus d’entrée en relation.

Elle doit, en revanche, déclencher une analyse approfondie et, le cas échéant, une adaptation des mesures de vigilance.

Exemple : la combinaison d’une structure juridique opaque, de flux impliquant des juridictions à risque et d’une forte pression pour accélérer l’entrée en relation doit conduire à une analyse renforcée, indépendamment de l’absence d’alertes isolées.

Les points d’attention liés au client

Certains éléments relatifs au profil du client peuvent fragiliser l’évaluation du risque :

- informations d’identification incomplètes, incohérentes ou difficiles à vérifier ;

- structure juridique complexe ou inutilement opaque ;

- bénéficiaires effectifs difficiles à identifier ou fréquemment modifiés ;

- exposition géographique à des pays à risque ou sous sanctions ;

- statut de personne politiquement exposée ;

- activité économique peu cohérente avec la taille, l’historique ou les moyens de la structure ;

- recours fréquent à des intermédiaires sans rôle clairement justifié.

Ces éléments ne sont pas problématiques en soi.

Ils le deviennent lorsqu’ils ne peuvent pas être expliqués de manière claire et documentée.

Les points d’attention liés aux transactions

L’analyse des opérations permet souvent de révéler des incohérences entre le profil du client et la réalité de la relation d’affaires :

- transactions sans lien apparent avec l’activité déclarée ;

- volumes financiers inhabituels ou évolution brutale des flux ;

- fractionnement d’opérations visant à contourner des seuils ;

- flux impliquant des juridictions à risque ;

- utilisation excessive d’espèces ou de moyens de paiement peu traçables ;

- changements fréquents de comptes, de contreparties ou de circuits financiers ;

- absence de justification économique des opérations réalisées.

Ces signaux doivent être analysés dans leur contexte. Ils prennent tout leur sens lorsqu’ils s’inscrivent dans une trajectoire globale de risque.

Les points d’attention liés aux comportements

Le comportement du client constitue également un indicateur utile dans l’appréciation du risque :

- réticence à fournir les informations ou documents demandés ;

- délais répétés ou réponses partielles ;

- pression exercée pour accélérer l’entrée en relation ;

- tentatives de contournement des procédures internes ;

- incohérences dans les explications fournies au fil du temps ;

- refus de dialogue avec les équipes conformité.

Ces comportements ne constituent pas, à eux seuls, une preuve de risque élevé. Ils peuvent en revanche révéler une volonté d’opacité incompatible avec une relation d’affaires maîtrisée.

Un point d’attention isolé ne suffit pas à caractériser un risque élevé. En revanche, l’accumulation de signaux, leur persistance ou leur absence de justification crédible doivent conduire à une réévaluation du risque et à la mise en œuvre de mesures de vigilance renforcée.

Comment un logiciel LCB-FT et l’IA soutiennent la mise en œuvre de la Customer Due Diligence

La Customer Due Diligence repose sur des analyses, des décisions et un suivi dans le temps. À ce titre, elle ne peut pas être réduite à une suite de traitements manuels ou à des contrôles ponctuels.

Un logiciel LCB-FT n’a pas vocation à « faire la CDD à la place » des équipes. Il sert à structurer, sécuriser et tracer les décisions prises dans le cadre de la vigilance client, et à alléger par l’automatisation la charge de travail des équipes conformité.

Structurer l’évaluation du risque client

Un outil LCB-FT permet de formaliser l’approche par les risques en :

- intégrant des critères d’évaluation homogènes ;

- appliquant ces critères de manière cohérente à l’ensemble des clients ;

- conservant l’historique des évaluations et de leurs évolutions.

L’objectif n’est pas de remplacer l’analyse humaine, mais d’éviter :

- les évaluations intuitives ;

- les pratiques hétérogènes selon les équipes ;

- les classements de risque impossibles à justifier a posteriori.

Assurer la cohérence entre CDD, vigilance et suivi

Un dispositif outillé permet de relier concrètement :

- l’évaluation du risque client ;

- le niveau de vigilance appliqué ;

- les mesures mises en œuvre ;

- la surveillance continue de la relation d’affaires.

Les évolutions significatives du profil client, des opérations ou de l’environnement peuvent ainsi :

- déclencher une réévaluation du risque ;

- conduire à une adaptation des mesures de vigilance ;

- être documentées de manière traçable.

Cette articulation conditionne la capacité à justifier les décisions prises en cas de contrôle.

Renforcer la fiabilité des analyses grâce à l’IA

L’intelligence artificielle peut soutenir la CDD sur des tâches ciblées et encadrées, notamment pour :

- détecter des incohérences dans les données collectées ;

- identifier des schémas atypiques ou des évolutions de comportement ;

- faciliter l’exploitation de volumes importants d’informations.

L’IA ne décide pas du niveau de vigilance à appliquer.

Elle contribue à fiabiliser les données, à mettre en évidence des signaux faibles et à prioriser les analyses.

La décision reste une décision de conformité, qui doit être comprise, assumée et documentée.

Sécuriser la traçabilité et la démonstration de conformité

Enfin, un logiciel LCB-FT permet de :

- centraliser les informations client ;

- conserver l’historique des contrôles et des décisions ;

- démontrer, de manière claire, la logique suivie dans l’application des mesures de vigilance.

La Customer Due Diligence joue également un rôle central dans la continuité du dispositif de conformité.

Elle permet à un responsable conformité, ou à toute personne amenée à reprendre un portefeuille ou un dossier, de comprendre les décisions prises, leur logique et leur évolution dans le temps, y compris lorsque les équipes ou les interlocuteurs ont changé.

Une CDD bien structurée ne protège pas uniquement l’institution. Elle protège aussi les fonctions conformité, en rendant les décisions compréhensibles, transmissibles et défendables, indépendamment des personnes qui les ont initialement prises.

Conclusion

L’incapacité à expliquer le pourquoi et le comment des décisions prises en matière de Customer Due Diligence expose directement l’entité. La CDD n’est ni un exercice documentaire ni une obligation figée : c’est un mécanisme de décision en mouvement permanent, fondé sur l’évaluation du risque.

L’enjeu n’est donc pas de multiplier les informations collectées, mais d’assurer la cohérence entre la connaissance du client, l’analyse du risque, les mesures de vigilance mises en œuvre et leur adaptation dans la durée. Les dispositifs de CDD les plus fragiles ne sont pas ceux qui manquent d’outils ou de données, mais ceux qui échouent à relier ces éléments et à assumer les décisions qui en découlent.

Lorsque les caractéristiques des relations d’affaires évoluent, la valeur d’un dispositif de Customer Due Diligence tient à sa capacité à absorber ces évolutions sans rupture de cohérence. En dernier ressort, la CDD engage la responsabilité de ceux qui qualifient le risque et déterminent les mesures de vigilance applicables. Ni les outils ni les procédures ne prennent ces décisions : elles relèvent des fonctions conformité, qui doivent en expliquer la logique et en assumer les conséquences.

La maturité d’un dispositif de Customer Due Diligence se mesure enfin à sa capacité à justifier, au regard des exigences réglementaires, les décisions de vigilance prises et leur évolution dans le temps.