La Lutte contre le blanchiment et le financement du terrorisme (LCB-FT) n’est plus une simple obligation administrative : c’est un défi de données. Pour les établissements assujettis, l’équation est complexe : comment traiter des millions de données, assurer un screening robuste et garantir une traçabilité opposable en cas de contrôle ACPR ?

Les exigences des instances LCB-FT (ACPR, AMF), les obligations déclaratives envers TRACFIN, notamment la déclaration de soupçon dans les cas prévus par l’article L.561-15 du CMF et l’obligation de transmettre sans délai à TRACFIN toute information nouvelle de nature à infirmer, conforter ou modifier la déclaration, et enfin les standards du GAFI imposent une organisation continue : filtrage à l’entrée en relation, mise à jour en temps réel des listes, surveillance des transactions, documentation opposable. Chaque étape doit pouvoir être auditée et reconstituée, depuis le paramétrage jusqu’à la qualification finale.

Pour un établissement assujetti, cela signifie que chaque événement du cycle de vie client, entrée en relation, évolution des données, déclenchement d’une alerte, clôture d’un dossier, doit laisser une trace exploitable. Ce n’est pas seulement une exigence documentaire : c’est ce qui permet de démontrer, a posteriori, la logique des décisions prises.

La conformité LCB-FT ne repose pas sur l’outil, mais sur un ensemble cohérent de données, de processus, de contrôles et d’une gouvernance clairement définie (RCCI/RCSI/responsable LCB-FT), incluant la maîtrise des sous-traitants intervenant dans la chaîne de conformité. C’est cette cohérence, mesurable, vérifiable et opposable, qui garantit la solidité du dispositif.

Dans la pratique, cette cohérence repose sur une articulation claire des responsabilités : la direction générale porte la responsabilité du dispositif, le RCCI/RCSI en assure la supervision, le responsable LCB-FT pilote l’exécution opérationnelle et la maîtrise des risques. Chacun doit pouvoir démontrer, dans son périmètre, la réalité des contrôles et des validations.

À retenir : selon le GAFI (Recommandation 1), l’efficacité d’un dispositif LCB-FT repose sur une approche fondée sur les risques (identification, évaluation et mitigation des risques). Cela suppose notamment une bonne qualité des données et une cohérence entre cartographie et mesures.

L’approche par les risques n’est pas un principe théorique : elle structure l’ensemble du dispositif. Le niveau de vigilance, la profondeur des analyses et la sévérité des contrôles dépendent du risque identifié. Un dispositif uniforme, appliqué de manière indifférenciée, est par nature non conforme.

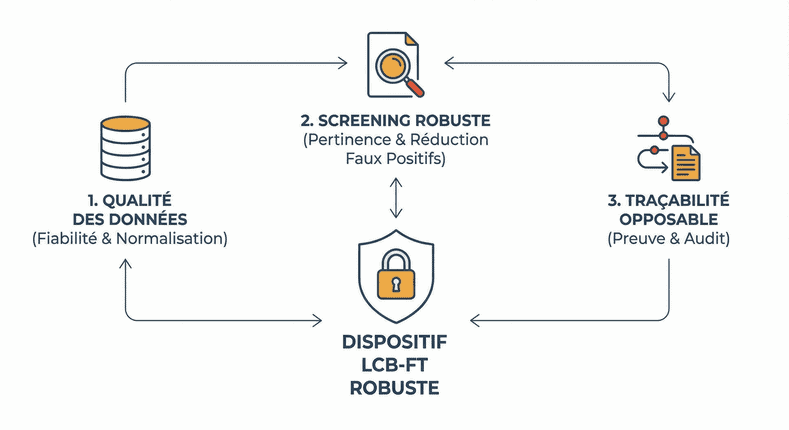

Les 3 piliers d’un dispositif LCB-FT robuste

Oubliez l’idée que la conformité repose sur un simple logiciel, c’est un système de vigilance permanent. L’efficacité réelle, celle qui protège des sanctions, repose sur un continuum cohérent :

- Qualité des données

- Robustesse du screening (réduction des faux positifs).

- Traçabilité des traitements (la capacité de preuve).

Le conseil de BeCLM : ces trois éléments ne fonctionnent jamais isolément : une donnée imprécise fausse le screening, un screening non tracé est indéfendable en contrôle, et une traçabilité impeccable ne vaut rien si les données d’entrée sont erronées.

Les exigences de l’ACPR, de l’AMF et les standards du GAFI imposent une organisation garantissant une piste d’audit fiable. Chaque étape, du paramétrage à la qualification d’une alerte, doit pouvoir être reconstituée a posteriori.

Comprendre la LCB-FT : définition, objectifs et cadre réglementaire

La LCB-FT vise à empêcher l’utilisation du système financier à des fins illicites. Elle repose sur un principe simple : identifier les risques avant qu’ils ne se matérialisent, et être capable d’en démontrer la maîtrise.

Identifier les risques ne consiste pas seulement à repérer des signaux faibles : cela implique d’être capable d’expliquer la logique de chaque décision, d’en démontrer le fondement et d’en justifier la proportionnalité. En LCB-FT, la maîtrise du risque est indissociable de la capacité à prouver comment il a été évalué.

Le cadre international et français

Les obligations reposent sur plusieurs niveaux :

- les recommandations du GAFI, qui structurent le cadre international ;

- les directives européennes AMLD ;

- le cadre français articulé autour de l’ACPR et de l’AMF (autorités de supervision), et de TRACFIN, cellule de renseignement financier chargée de la réception et de l’analyse des déclarations de soupçon.

Ces niveaux ne se superposent pas : ils s’emboîtent. Le GAFI fixe la doctrine internationale, les directives AMLD la transposent au niveau européen, le droit français l’opérationnalise, et l’ACPR comme l’AMF vérifient sa mise en œuvre. TRACFIN n’exerce pas une supervision : il analyse et exploite les déclarations pour détecter les situations à risque.

Un dispositif défaillant expose les entreprises à des sanctions financières et à une perte de crédibilité, souvent plus rapide à se diffuser qu’à se corriger.

Dans la majorité des cas, ce n’est pas l’absence d’un dispositif qui entraîne une sanction, mais l’absence de cohérence interne : une procédure contredite par les pratiques, une analyse non documentée ou un risque mal qualifié. Les autorités sanctionnent les écarts entre ce qui est prévu et ce qui est effectivement réalisé.

La criminalité financière évolue vite. La conformité repose donc sur une adaptation continue : actualisation des listes, mise à jour des données clients, évolution des scénarios de détection. L’efficacité se mesure dans le temps, via la capacité à rester aligné sur les exigences du moment.

Cette adaptation continue repose sur un principe simple : un dispositif figé devient immédiatement obsolète. Les listes évoluent quotidiennement, les risques sectoriels changent, les schémas de contournement se transforment. Un dispositif efficace n’est pas seulement conforme au moment où il est conçu : il reste en capacité de se mettre à jour, d’ajuster ses règles et de documenter ces ajustements.

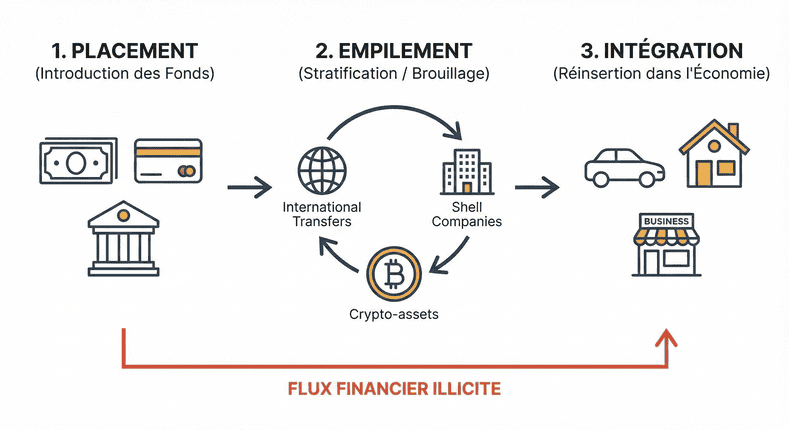

Les trois étapes du blanchiment d’argent

Pour bien paramétrer vos outils de surveillance, il faut comprendre la mécanique du blanchiment. Il se déroule invariablement en trois phases :

- Le placement : introduction des fonds illicites (Cash, Assurance-vie, Crypto). C’est ici que le KYC est critique.

- L’empilement (stratification) : brouillage des pistes via des virements complexes et sociétés écrans. C’est le domaine du monitoring transactionnel.

- L’intégration : réinsertion dans l’économie légale. Sans traçabilité, impossible à détecter.

La force d’un dispositif LCB-FT tient dans sa capacité à relier ces trois étapes. Un placement non détecté complique la stratification ; une stratification non analysée rend l’intégration indétectable. Le suivi du client dans la durée et la cohérence des données constituent la seule manière d’identifier un schéma complet de blanchiment.

Obligations et réalité terrain : ce que vivent réellement les établissements

Des obligations complexes et chronophages

Tous les assujettis, banques, assureurs, certains conseils et intermédiaires visés à l’article L.561-2 du CMF, notaires, experts-comptables…, doivent démontrer qu’ils identifient et maîtrisent leurs risques. Un dispositif complet implique :

- classification des risques,

- politique LCB-FT documentée,

- procédures internes,

- contrôles permanents et périodiques,

- formation des collaborateurs,

- reporting à TRACFIN.

Ces obligations ne sont pas étanches : la cartographie fonde la politique, la politique structure les procédures, les procédures déterminent les contrôles et les contrôles alimentent la revue du dispositif. Un établissement ne peut démontrer sa maîtrise des risques que si ces éléments forment un ensemble cohérent et mis à jour.

Les contrôles ACPR et AMF exigent un niveau de précision élevé : historique des alertes, preuves de traitement, paramétrage, gestion des rejets, justification des décisions. Le moindre écart entre procédure et pratique peut motiver une sanction.

En contrôle, les autorités ne cherchent pas des déclarations d’intention : elles demandent des preuves concrètes. Chaque étape doit pouvoir être reconstituée : qui a fait quoi, sur quelle base, avec quelles données, selon quel paramétrage, et à quel moment. L’absence de justification est interprétée comme une absence de maîtrise.

À retenir : les sanctions visent rarement l’absence de dispositif : elles ciblent surtout les incohérences entre procédures écrites et pratiques réelles.

(Source : ACPR – Bilan LCB-FT 2023)

Ces incohérences prennent des formes variées : un screening paramétré différemment de ce que prévoit la politique, une revue périodique non documentée, un rejet d’alerte insuffisamment justifié, ou encore une procédure obsolète. Ce sont précisément ces écarts qui constituent le cœur des constats des autorités.

En 2023, la Commission des sanctions de l’ACPR a sanctionné six établissements. Pour le gel des avoirs, les autorités rappellent l’obligation de filtrage quotidien intégrant les variations orthographiques.

Pour les établissements, cela signifie que le filtrage ne peut être traité comme une opération ponctuelle : il doit être industrialisé, documenté et contrôlé quotidiennement. La non-prise en compte d’une simple variation orthographique suffit à entraîner un manquement.

Une culture conformité encore inégale

Beaucoup d’entreprises appliquent la LCB-FT par obligation, sans toujours comprendre la logique de prévention. Retards de mise à jour, dossiers incomplets, validations trop rapides : autant de signes d’un manque d’acculturation.

Ces insuffisances ne relèvent pas d’un manque de bonne volonté : elles traduisent souvent une absence de cadre partagé, une compréhension incomplète des enjeux ou une segmentation trop forte entre équipes commerciales, gestionnaires et conformité. Sans acculturation commune, les dispositifs restent formels et inefficaces.

Cette interview de Catherine Julien-Hiebel – Présidente du CCSF – sur LCB-FT.fr le rappelle : la qualité du dispositif dépend du niveau d’appropriation interne, compréhension des obligations, réflexes de vigilance, qualité du renseignement client.

L’appropriation ne consiste pas à connaître les textes : elle se mesure dans les réflexes du quotidien, vérifier une information incohérente, documenter une analyse, signaler un doute, ou demander un complément avant d’ouvrir une relation. C’est ce niveau d’exigence partagé qui détermine la qualité réelle du dispositif.

Des opportunités pour les entreprises assujetties

Lorsqu’il est bien structuré, un dispositif LCB-FT ne constitue pas une contrainte supplémentaire : il devient un outil de maîtrise opérationnelle. Il sécurise les décisions commerciales, réduit les risques de contentieux et améliore la qualité globale des données utilisées par l’entreprise.

Une LCB-FT structurée devient un levier de solidité et de confiance. Un dispositif rigoureux permet :

- une meilleure connaissance client,

- une détection plus précoce des risques,

- une traçabilité immédiate en cas de contrôle.

À retenir : les partenaires comme les régulateurs valorisent la capacité à démontrer, pas seulement à déclarer.

(Source : ACPR – Rapport annuel 2023)

Cette démonstration repose sur trois éléments simples : une décision motivée, une documentation complète et une piste d’audit capable de reconstituer la séquence d’analyse. Ce triptyque constitue la base de toute défense en cas de contrôle.

Vous pouvez approfondir le sujet concernant les bonnes pratiques pour structurer son dispositif LCB-FT.

Les obligations LCB-FT : détecter, qualifier, prouver

Screening des personnes et entités

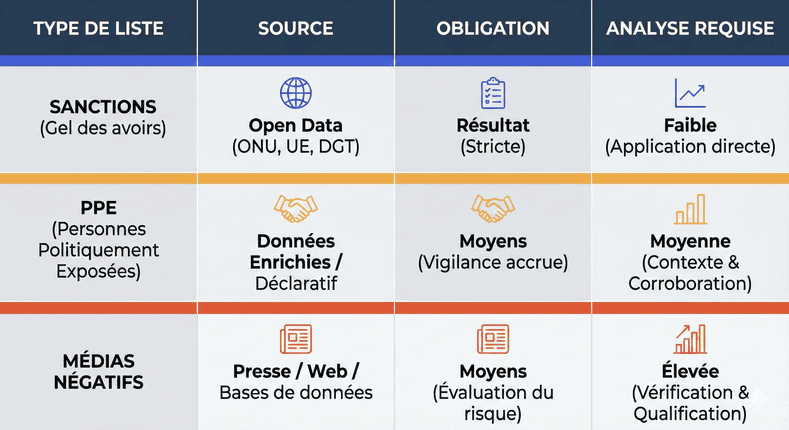

Le screening compare chaque client, bénéficiaire ou partenaire aux :

- listes de sanctions,

- listes de PPE,

- sources de médias négatifs.

Le screening ne qualifie jamais un client : il produit un rapprochement plus ou moins pertinent entre une identité et une source. L’analyse humaine reste indispensable pour distinguer une simple homonymie d’un risque avéré. Confondre rapprochement et décision est une erreur fréquente.

Les listes de sanctions doivent être restituées intégralement, en open data lorsqu’elles le sont (ONU, UE, OFAC, DGT), à jour en temps réel, avec traçabilité et opposabilité. Les listes de PPE et de médias négatifs ne relèvent pas de l’open data et doivent être constituées à partir de sources publiques licites, d’informations déclaratives ou de presse.

L’exhaustivité n’est pas une option : un filtrage partiel ou reposant sur des listes retravaillées expose l’établissement à un risque de non-conformité immédiat. Les autorités considèrent que l’établissement doit toujours être en mesure de démontrer que les listes utilisées correspondent fidèlement aux sources officielles au moment du filtrage.

À retenir : la traçabilité des recherches et décisions est un critère majeur de conformité.

(Source : BeCLM – Livre blanc du Name Screening)

Si vous souhaitez approfondir le sujet, le livre blanc est disponible en téléchargement juste ici.

À NOTER

Il n’existe pas de liste exhaustive des PPE de niveau 2 et 3. Ces informations ne peuvent être établies qu’à l’entrée en relation ou lors de la revue périodique obligatoire. Toute prétention à une liste complète serait mensongère.

En pratique, cela impose de construire les niveaux 2 et 3 à partir de déclarations clients, d’informations publiques et de revues périodiques structurées. La vérification repose moins sur des listes que sur une analyse contextuelle et un dialogue documentaire avec le client. C’est cette démarche qui permet d’éviter les faux positifs ou les classifications abusives.

La traçabilité ne se limite pas à conserver une capture d’écran ou un extrait de résultat : elle suppose de pouvoir reconstituer l’ensemble du raisonnement. Cela inclut les données utilisées, les règles de rapprochement actives, la version exacte des listes et la justification de la décision finale. Sans ces éléments, la décision n’est pas opposable.

Le livre blanc identifie des causes fréquentes de non-conformité : journalisation partielle, absence de versionnement, paramétrages incohérents. Impossible alors de reconstituer la configuration exacte ayant produit une alerte, un point central pour les autorités.

Pour les autorités, l’absence de versionnement ou de journalisation empêche toute reconstitution fiable du processus : l’établissement n’est alors plus en mesure de prouver qu’il a respecté ses obligations au moment des faits. Ce n’est pas un défaut technique : c’est un défaut de conformité en soi.

KYC et due diligence

Le KYC vise à établir une connaissance fiable du client : identification, compréhension de la relation, évaluation du risque via la cartographie.

- identification,

- compréhension de la relation,

- évaluation du risque via la cartographie.

Ces trois composantes forment un tout : l’identification alimente l’analyse de la relation, qui elle-même conditionne l’évaluation du risque. Lorsqu’une de ces étapes est faible ou incomplète, c’est l’ensemble de la chaîne KYC qui devient fragilisée.

La compréhension de la relation ne se limite pas à connaître l’activité déclarée : elle consiste à identifier l’objectif de la relation, l’origine des fonds, les bénéficiaires effectifs et la cohérence économique d’ensemble. Sans cette compréhension initiale, l’analyse des alertes ou des opérations devient rapidement incohérente.

Niveaux de vigilance :

- vigilance simplifiée : faible risque (strictement encadrée par l’article L.561-9 CMF, et applicable uniquement dans les cas prévus par la loi)

- vigilance normale : risque standard

- vigilance renforcée : PPE, pays à risque, opérations atypiques. Une vigilance renforcée ne s’applique pas uniquement à l’entrée en relation : elle peut être déclenchée à tout moment si l’analyse fait apparaître un risque accru. La surveillance doit donc être capable d’ajuster le niveau de vigilance en fonction des événements et des informations nouvelles.

Le niveau de vigilance n’est pas une étiquette : il détermine la profondeur des vérifications, la fréquence des mises à jour et l’exigence documentaire. Une vigilance renforcée implique un examen plus complet, une justification plus précise et une capacité accrue à démontrer l’origine des fonds ou la cohérence des flux.

La vigilance doit être continue, avec réexamen périodique des dossiers et actualisation des données.

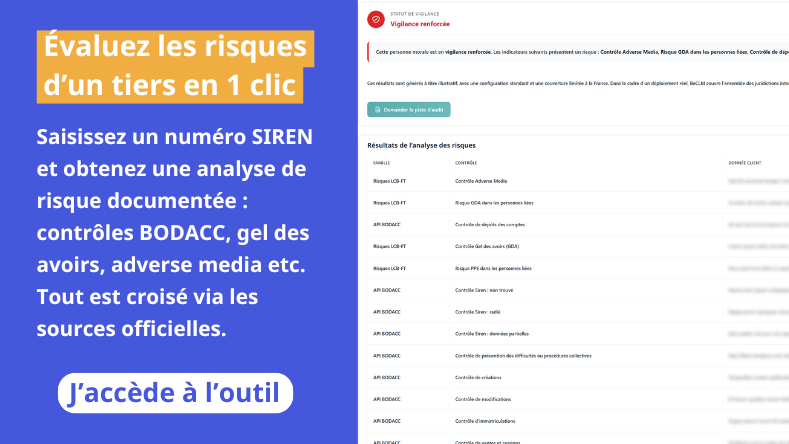

Cette logique de vigilance proportionnée s’applique également aux tiers notamment sens de la loi Sapin 2. Pour les entreprises assujetties aux deux cadres, l’enjeu est d’articuler KYC et évaluation de l’intégrité des tiers autour d’une base de critères commune, zone géographique, exposition PPE, secteur sensible, tout en adaptant les diligences au niveau de risque identifié

Nous avons développé un outil en accès gratuit qui permet l’analyse des risques des tiers en un clic.

Pour les autorités, la continuité ne s’apprécie pas à la fréquence des contrôles, mais à la capacité de l’établissement à actualiser les données dès qu’un élément significatif apparaît : changement d’adresse, modification de bénéficiaire effectif, incohérence documentaire ou opération inhabituelle. Une revue périodique n’a de valeur que si elle est alimentée par ces événements.

Pour approfondir le sujet KYC, vous retrouverez un guide complet disponible en téléchargement via ce livre blanc.

Monitoring et surveillance des transactions

Le monitoring détecte anomalies, incohérences ou schémas inhabituels. Une anomalie n’est jamais définie par son montant isolé : c’est un écart entre le comportement attendu et le comportement observé. Elle peut résulter d’une transaction inhabituelle, d’un schéma qui se répète, d’une absence de justification économique ou d’un flux incohérent avec le profil initial du client.

L’enjeu n’est pas de générer plus ou moins d’alertes, mais de garantir des alertes pertinentes, justifiables et traçables.

Le volume d’alertes n’a aucune valeur en soi : il n’indique ni la performance du moteur ni la qualité de la surveillance. Ce qui compte, c’est la capacité du dispositif à produire des alertes exploitables et à documenter la logique qui a conduit à les créer, les qualifier ou les rejeter.

Chaque alerte doit pouvoir être rejouée : règles appliquées, score obtenu, version des listes, justification.

La reconstitution complète d’une alerte implique de retrouver non seulement le résultat final, mais aussi l’ensemble des éléments techniques et décisionnels : données exactes utilisées au moment du déclenchement, règles actives, paramètres choisis, seuils appliqués, et justification écrite. C’est ce qui permet, en contrôle, de démontrer la rationalité de la décision.

La conformité doit également documenter la priorisation des alertes, les délais de traitement, les rejets ainsi que la revue périodique et la justification de l’évolution des scénarios. Chaque scénario doit avoir une raison d’être explicite : risque visé, justification métier, indicateurs de performance, limites. Lorsqu’un scénario est modifié, renforcé ou supprimé, l’établissement doit être en mesure d’expliquer pourquoi : évolution des risques, changement de comportement des clients, nouveaux schémas observés ou exigences des autorités.

Un moteur mal calibré conduit soit à la saturation (faux positifs), soit à la non-détection. Le calibrage est d’abord une question de gouvernance : seuils trop bas ou règles trop larges saturent les équipes, tandis qu’un calibrage trop restrictif crée des angles morts. Les autorités examinent moins la technologie que la capacité de l’établissement à expliquer et ajuster ses choix de paramétrage.

Le livre blanc rappelle l’importance du paramétrage : seuils, phonétique, translittérations, dates, contexte géographique.

Formation et culture conformité

La LCB-FT concerne tous les collaborateurs en relation client. La réglementation impose une formation régulière, adaptée à chaque fonction. Les lignes directrices des autorités insistent sur la nécessité d’en démontrer l’effectivité ; en pratique, les établissements tracent les participants, les dates, les supports et, le cas échéant, les évaluations.

En contrôle, l’effectivité se mesure à travers des éléments factuels : taux de participation, conformité des supports, adéquation des contenus aux risques de l’établissement et prise en compte des évolutions réglementaires. Une formation non actualisée ou trop générique est considérée comme non conforme.

Les formations efficaces reposent sur des cas concrets et renforcent les réflexes opérationnels.

Les risques en cas de non-conformité

Sanctions administratives et pénales

L’ACPR et l’AMF peuvent prononcer des avertissements, blâmes et sanctions pécuniaires pouvant atteindre plusieurs millions d’euros, ainsi que des sanctions à l’encontre des dirigeants. Les décisions de sanction sont publiées sur les sites de l’ACPR et de l’AMF, pour une durée déterminée selon les textes.

Les sanctions visent rarement un manquement isolé : elles résultent d’un ensemble de failles répétées, documentation insuffisante, incohérences entre procédures et pratiques, défaut de revue périodique, absence de justification d’alertes ou de décisions de rejet. Les autorités analysent la capacité de l’établissement à maîtriser durablement son dispositif.

Risque réputationnel

Une défaillance LCB-FT produit un impact immédiat : perte de confiance, fragilisation des partenaires, visibilité médiatique négative.

Le risque réputationnel ne se limite pas à l’image : il affecte la relation commerciale, la confiance des contreparties, la solidité des partenariats et la capacité de l’établissement à justifier ses choix auprès des autorités. Une défaillance LCB-FT fragilise l’ensemble de la chaîne de valeur.

Exclusion du système financier

Des manquements répétés peuvent entraîner une rupture bancaire, la fin des correspondances ou un retrait d’agrément. Le respect des obligations devient une condition d’accès au marché.

L’exclusion ne relève pas d’une mesure ponctuelle : elle peut résulter d’une accumulation de signaux négatifs pour les partenaires financiers. Lorsqu’un établissement n’inspire plus confiance, l’accès aux services essentiels, collecte de fonds, moyens de paiement, correspondants bancaires, peut être remis en cause. Sans ces services, l’activité devient matériellement impossible.

LCB-FT et transformation digitale

La qualité des données : première condition d’efficacité

La conformité n’a de valeur que si la donnée d’origine est fiable. Une mauvaise orthographe, une date erronée, une entité mal structurée : autant d’erreurs qui faussent le screening. En pratique, une donnée erronée ne fausse pas seulement le résultat du filtrage : elle rend impossible la justification de la décision. Les autorités considèrent qu’un rapprochement incorrect fondé sur une donnée inexacte constitue un défaut de maîtrise du dispositif.

BeCLM s’appuie sur des données publiques, traçables et opposables, et sur une méthodologie de fiabilisation structurée : normalisation, structuration, enrichissement des données. Une donnée correctement normalisée améliore l’ensemble de la chaîne de conformité : elle facilite l’identification du client, réduit les faux positifs, renforce la pertinence du monitoring et garantit la cohérence des analyses dans le temps. La qualité de la donnée est un facteur de maîtrise opérationnelle, pas un simple prérequis technique.

À retenir : la qualité de la donnée, côté client comme côté source, conditionne la validité juridique du filtrage.

(Source : BeCLM – Livre blanc du Name Screening)

Faire face à la volumétrie

La volumétrie est un enjeu majeur : certains portefeuilles comportent des millions d’entrées. Mais elle n’est pas qu’une contrainte informatique : elle conditionne la capacité de l’établissement à filtrer l’intégralité de son portefeuille à chaque mise à jour de liste, comme l’exigent les autorités. Un dispositif qui ne filtre qu’une partie du portefeuille crée mécaniquement un risque de non-détection.

BeCLM utilise une architecture Kubernetes capable « d’encaisser la charge et l’intensité nécessaires à autant de calculs récurrents ».

Cette architecture garantit stabilité, réactivité et absorption des pics de charge – sans dégrader la qualité du rapprochement.

Une architecture capable d’absorber les pics de charge garantit qu’aucune mise à jour critique, sanctions, décisions de gel, nouvelles listes, ne soit ignorée ou retardée. La performance technique devient donc une condition directe de conformité.

La traçabilité comme colonne vertébrale

Un dispositif n’a de valeur que s’il peut être rejoué : configuration, version des listes, score, justification. Une piste d’audit exhaustive, non modifiable, est indispensable pour une conformité opposable.

Une piste d’audit opposable doit permettre de retrouver l’ensemble des éléments utilisés au moment du filtrage : données source, paramètres actifs, version exacte des listes, règles appliquées et justification écrite. La non-modifiabilité garantit que l’établissement ne peut pas adapter a posteriori sa documentation, ce qui renforce sa crédibilité en contrôle.

De la conformité à la maîtrise opérationnelle

Automatiser ne signifie pas déléguer : cela permet de piloter plus finement la conformité.

L’automatisation réduit les tâches répétitives, mais elle renforce l’exigence de supervision : paramétrage, revue des scénarios, justification des alertes et qualité des données. Un dispositif automatisé ne protège que si les équipes sont en mesure d’expliquer ses choix et ses résultats.

Un dispositif maîtrisé est lisible, mesurable et auditable à tout moment.

Comparatif des logiciels LCB-FT

Si vous êtes à l’étape de réflexion pour mettre en place ou remplacer un logiciel LCB-FT, vous retrouverez des pistes de réflexion pour vous aider dans notre comparatif des logiciels LCB-FT 2025.

Le mot de la fin

Un dispositif solide repose sur trois constantes : des données fiabilisées, un screening pertinent et une traçabilité opposable.

Aucune de ces constantes ne suffit isolément : des données fiabilisées sans traçabilité ne permettent pas de défendre une décision, et une traçabilité parfaite n’a aucune valeur si le screening repose sur des informations inexactes. Ce sont les liens entre ces trois éléments qui garantissent la fiabilité du dispositif.

C’est l’articulation entre connaissance du risque, qualité de la donnée et preuve du traitement qui fonde la robustesse du dispositif.

En contrôle, les autorités ne s’intéressent pas uniquement aux outils ou aux documents : elles évaluent la manière dont ces éléments s’articulent, comment les décisions sont prises et comment l’établissement démontre la cohérence de son dispositif. La robustesse réside dans cette capacité à expliquer et à prouver.

Chez BeCLM, nous faisons de cette maîtrise notre cœur de métier :

- données publiques/officielles traçables et opposables,

- moteurs de filtrage paramétrés selon votre cartographie des risques,

- décisions reconstituables, explicables et défendables.

La contrainte est la même pour tous ; la différence se joue dans la manière de la démontrer.

Démontrer, c’est être capable de reconstituer la logique d’une décision, d’expliquer les choix de paramétrage et de justifier l’analyse à partir de données vérifiables. Un dispositif maîtrisé permet non seulement de détecter un risque, mais aussi d’en expliquer la qualification.

FAQ LCB-FT : questions fréquentes

L’ACPR sanctionne-t-elle l’absence de résultat ou l’absence de moyens ?

La nuance est capitale. Sur le gel des avoirs (Sanctions), c’est une obligation de résultat stricte. Mais sur le reste (PPE, vigilance), les autorités sanctionnent surtout l’incohérence. Comme le montrent les décisions récentes, un établissement est rarement sanctionné pour ne pas avoir détecté un blanchiment complexe, mais pour avoir été incapable de justifier pourquoi son dispositif (procédures vs pratiques) présentait des failles logiques ou documentaires.

Si mes données clients sont incomplètes, le screening BeCLM garantit-il la conformité ?

Non. Un screening sur des données non normalisées génère des faux positifs ou des « trous dans la raquette ». Notre méthodologie impose une étape de fiabilisation des données (Data Quality) avant tout filtrage. Sans cela, le résultat du screening n’est pas opposable en cas de contrôle, car l’intégrité de la recherche ne peut être prouvée.

Pourquoi ne peut-on pas traiter les PPE et les listes de Sanctions de la même manière ?

Parce que leur nature juridique diffère. Les listes de Sanctions (ONU, UE) sont des données en Open Data qui imposent une correspondance exacte (Opposabilité). Les PPE, en revanche, ne font l’objet d’aucune liste officielle exhaustive (notamment pour les niveaux 2 et 3). Leur détection relève donc d’une analyse de risque et de corroboration d’indices, et non d’un simple « match » binaire.

Un paramétrage trop fin du moteur de règles est-il risqué face au régulateur ?

Le risque réel est plutôt l’excès d’alertes inexploitables (bruit). L’important n’est pas de tout voir, mais de pouvoir justifier ce que vous avez choisi de regarder. Grâce à la piste d’audit non modifiable, vous pouvez démontrer la rationalité de vos seuils et de vos règles phonétiques. C’est cette capacité à expliquer vos choix de paramétrage qui constitue votre protection juridique.

L’analyse humaine est-elle encore nécessaire avec un outil de screening automatisé ?

Absolument, et c’est une obligation. L’outil produit un rapprochement algorithmique, jamais une décision. Seul un analyste peut qualifier une alerte (écarter une homonymie ou confirmer un doute) et contextualiser le risque. L’outil sert à focaliser l’intelligence humaine sur les cas pertinents, pas à la remplacer.