En matière de LCB-FT, le blanchiment d’argent ne se manifeste presque jamais par une opération manifestement illégale. Il prend au contraire la forme d’actes parfaitement licites, juridiquement fondés, contractuellement prévus. Versements, rachats, sinistres, indemnisations, changements de bénéficiaires : pris isolément, rien ne justifie un blocage.

Le risque apparaît ailleurs. Il naît de l’enchaînement des opérations, de leur rythme, et de la manière dont elles transforment des fonds d’origine incertaine en flux émis par des acteurs régulés. Ce sont ces trajectoires financières, et non les opérations unitaires, qui constituent de véritables schémas de blanchiment.

Or, de nombreux dispositifs LCB-FT restent structurés autour d’une lecture fragmentée : seuils unitaires, événements analysés séparément et décisions prises sans requalification globale du dossier. Résultat : des dossiers formellement conformes, mais opérationnellement aveugles.

Cet article propose une lecture opérationnelle des trois étapes du blanchiment d’argent, placement, empilement et intégration, non pas comme un modèle théorique, mais comme des points de fragilité récurrents observables dans les produits et opérations du quotidien. Une lecture depuis le terrain de la conformité, fondée sur les angles morts opérationnels, la temporalité des flux et les implications concrètes pour les dispositifs LCB-FT.

Qu’est-ce que le blanchiment d’argent ?

Définition et finalité du blanchiment

Le blanchiment d’argent consiste à donner une apparence licite à des fonds issus d’une activité criminelle afin de permettre leur utilisation sans exposition immédiate au risque pénal. En droit français, il recouvre notamment le fait de faciliter, par tout moyen, la justification mensongère de l’origine de biens ou de revenus provenant d’un crime ou d’un délit, ou d’en faciliter l’usage.

Cette définition met en évidence un point central pour la conformité : le blanchiment n’est pas un acte ponctuel, mais un processus de transformation. Des fonds initialement problématiques changent progressivement de forme, de support et de perception. Des espèces deviennent des flux bancaires, un produit à risque devient un actif régulé.

Les estimations internationales situent le blanchiment de capitaux à un niveau représentant plusieurs points de PIB mondial chaque année. Cette ampleur systémique ne tient pas à des mécanismes rares ou marginaux, mais au fait qu’ils s’insèrent dans des circuits économiques et financiers parfaitement ordinaires.

Cette logique de transformation est au cœur des travaux du GAFI, qui décrit le blanchiment comme un processus structuré d’intégration des produits du crime dans l’économie légale. Elle irrigue également les attentes des autorités françaises, notamment dans l’analyse des déclarations de soupçon adressées à TRACFIN lorsque des opérations juridiquement licites masquent des incohérences économiques persistantes.

Dans le cadre de la LCB-FT, l’enjeu n’est pas la qualification pénale a posteriori, mais la prévention. Les organismes assujettis ne sont pas chargés de démontrer l’infraction, mais de détecter des situations atypiques, des incohérences et des mécanismes de transformation des fonds. Comprendre la finalité du blanchiment est donc indispensable pour dépasser une lecture strictement formelle des opérations.

Les dispositifs LCB-FT couvrent à la fois la lutte contre le blanchiment de capitaux et le financement du terrorisme, dont les mécanismes diffèrent mais exploitent souvent les mêmes failles opérationnelles.

Les mécanismes de blanchiment ne sont pas récents. Ils ont historiquement émergé dans des économies déjà structurées, bien avant la sophistication actuelle des produits financiers. Ce qui a évolué n’est pas la logique du blanchiment, mais la diversité des supports utilisés pour le rendre indétectable.

Pourquoi la LCB-FT repose sur la compréhension de ce mécanisme

En pratique, le blanchiment d’argent ne se détecte pas par l’illégalité intrinsèque des opérations. La majorité des actes utilisés dans les schémas de blanchiment sont juridiquement fondés, contractuellement prévus et opérationnellement courants. C’est précisément ce caractère licite qui constitue leur efficacité.

Pour un dispositif LCB-FT, l’enjeu n’est donc pas d’évaluer chaque opération isolément, mais de comprendre le cycle dans lequel elle s’inscrit. Une même opération peut être anodine dans un contexte et devenir critique dans un autre, selon ce qui la précède, ce qui la suit ou le délai entre les étapes.

C’est là que l’approche dite « risk-based » prend tout son sens. Elle ne se limite pas à classer des clients ou des produits, mais suppose d’adapter le niveau de vigilance à la phase du cycle observée. Une faiblesse à l’entrée en relation, une absence de compréhension économique ou une lecture fragmentée des flux contaminent l’ensemble du dispositif, y compris les contrôles ultérieurs.

Comprendre les étapes du blanchiment n’est donc pas un exercice théorique. C’est une condition préalable pour structurer une cartographie des risques pertinente, définir des déclencheurs de vigilance cohérents et éviter que des dossiers formellement conformes deviennent, dans la durée, des vecteurs de blanchiment.

La qualité des dispositifs de KYC et de due diligence conditionne directement la capacité à détecter les premières phases du cycle de blanchiment, en particulier lors du placement des fonds.

Les trois étapes du blanchiment d’argent : une lecture opérationnelle

Les trois étapes du blanchiment d’argent, sont souvent présentées comme une succession linéaire. En pratique, elles ne se déroulent ni toujours dans cet ordre, ni de manière étanche. Elles peuvent se chevaucher, se répéter ou être partiellement invisibles selon les produits utilisés.

Ces phases ne décrivent pas un scénario type, mais des points de fragilité récurrents des dispositifs LCB-FT. Elles permettent d’identifier où le risque s’introduit, où il se dilue et à quel moment il cesse d’être interrogé, avant de se matérialiser sous une apparence pleinement légitime.

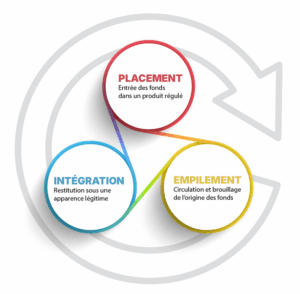

Le placement : introduire des fonds dans un produit régulé

Le placement correspond à la phase durant laquelle des fonds à l’origine incertaine sont introduits dans un circuit économique ou financier régulé. Contrairement à une idée répandue, il ne s’agit pas nécessairement d’espèces déposées brutalement sur un compte. Le placement prend aujourd’hui des formes beaucoup plus variées et souvent parfaitement banales.

Le risque LCB-FT ne réside pas dans l’acte de placement en tant que tel, mais dans l’écart entre le profil du client, l’origine déclarée des fonds et la cohérence économique des opérations réalisées.

Dans la pratique, il se matérialise par des opérations juridiquement recevables : versements sur des contrats d’assurance-vie, souscriptions de produits financiers, paiements de primes, acquisitions d’actifs ou constitution de structures juridiques. Ces opérations sont autorisées, documentées et traitées comme des actes de gestion courante.

C’est précisément ce caractère licite qui constitue le premier angle mort. Pris isolément, un versement, une souscription ou un paiement de prime n’appelle pas de vigilance particulière. Le risque ne réside pas dans l’acte lui-même, mais dans son absence de mise en perspective avec le profil du client, sa situation économique ou les opérations à venir.

Les défaillances observées à ce stade sont récurrentes et tiennent moins à l’absence de contrôles qu’à une compréhension insuffisante de la cohérence économique globale. Lorsque les montants versés ne sont pas confrontés aux revenus ou au patrimoine déclarés, lorsque l’origine des fonds repose exclusivement sur le déclaratif, ou lorsque des modes de paiement à risque sont acceptés sans requalification, le produit régulé devient un point d’entrée efficace pour des fonds problématiques.

Techniques de placement fréquemment observées

– Structuration ou fractionnement des versements (smurfing)

– dépôts étalés dans le temps

– paiements via des tiers

– faux prêts intragroupe

– acquisitions d’actifs facilement mobilisables (or, crypto-actifs, œuvres d’art).Ces mécanismes ne sont pas problématiques en eux-mêmes ; ils le deviennent lorsqu’ils sont déconnectés de toute logique économique identifiable.

L’empilement (stratification) : dissocier les fonds de leur origine

L’empilement correspond à la phase durant laquelle les fonds déjà introduits dans un circuit régulé font l’objet d’une série d’opérations destinées à rompre progressivement le lien avec leur origine initiale. L’objectif n’est plus d’entrer dans le système, mais de rendre la traçabilité illisible.

Dans la pratique, cette phase repose sur des enchaînements d’opérations juridiquement recevables : virements successifs, arbitrages, rachats partiels, mouvements entre entités liées, recours à des structures juridiques intermédiaires ou à des comptes situés dans différentes juridictions. Aucune de ces opérations n’est nécessairement anormale prise isolément.

L’angle mort apparaît lorsque ces mouvements sont analysés en silo. Chaque opération est justifiée, documentée et conforme aux règles applicables. Ce sont leur répétition, leur articulation et leur temporalité qui construisent le schéma.

À ce stade, le dispositif dispose souvent de l’information, mais ne parvient pas à la requalifier dans une lecture globale.

Techniques d’empilement couramment observées

– Virements internationaux en cascade

– utilisation de sociétés écrans

– multiplication de supports ou de bénéficiaires

– recours à des crypto-actifs ou à des instruments financiers complexes.La stratification exploite la dispersion des contrôles et la segmentation des responsabilités internes.

Pour un dispositif LCB-FT, l’enjeu est d’identifier des séquences, pas des mouvements isolés. À ce stade du cycle, l’absence de requalification globale du dossier constitue un facteur de vulnérabilité majeur.

L’intégration : restituer une apparence économique légitime

L’intégration correspond à la phase au cours de laquelle les fonds, après avoir été introduits puis dissociés de leur origine, sont réinjectés dans l’économie sous une forme perçue comme légitime. Les flux ne cherchent plus à se dissimuler ; ils s’inscrivent dans des opérations juridiquement et économiquement reconnues.

Dans la pratique, l’intégration prend la forme de rachats de contrats, versements d’indemnités d’assurance, distributions de revenus, investissements immobiliers, créations ou reprises d’entreprises, perception de gains ou de prestations. Ces opérations sont contractuellement prévues et souvent traitées comme de simples actes d’exécution.

L’angle mort majeur de cette phase tient au traitement opérationnel de ces flux comme intrinsèquement légitimes. Les flux sortants sont perçus comme « propres » au motif qu’ils émanent d’un acteur régulé ou qu’ils résultent d’un droit exercé par le client.

À ce stade, l’absence de relecture globale scelle l’efficacité du schéma : les fonds ressortent sous une forme difficilement contestable.

Techniques d’intégration fréquemment observées

– Investissements immobiliers

– créations d’entreprises

– rachats anticipés de contrats

– acceptation de pertes financières pour accélérer la sortie des fonds

– versements vers des tiers ou vers des juridictions sans lien économique établi.

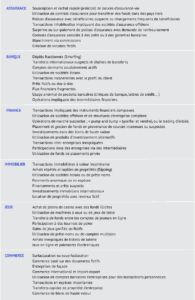

Les techniques de blanchiment d’argent par secteur : là où les dispositifs décrochent

Les techniques de blanchiment ne se répartissent pas mécaniquement par étape, mais par produits, usages et organisations internes. Chaque secteur présente des vulnérabilités spécifiques, non par manque de réglementation, mais parce que certains produits concentrent des angles morts opérationnels. Ces mécanismes se situent souvent à la frontière entre blanchiment d’argent et fraude financière, les deux s’alimentant mutuellement dans de nombreux schémas observés par les autorités.

Les techniques de blanchiment les plus connues, fractionnement des flux, recours à des structures intermédiaires, transactions internationales en cascade ou investissements patrimoniaux, sont largement documentées. Leur efficacité ne tient pas à leur sophistication, mais à la manière dont elles s’insèrent dans des processus opérationnels routiniers.

Ce tableau liste les principales techniques de blanchiment par secteur.

Ces techniques se déclinent différemment selon les secteurs, parce que certains produits et organisations concentrent des vulnérabilités opérationnelles récurrentes.

N.B. : Ces mécanismes, pris isolément, ne présentent souvent aucune anomalie manifeste ; c’est leur articulation, leur temporalité et leur traitement organisationnel qui révèlent les points de décrochage des dispositifs LCB-FT.

Assurance-vie et produits d’épargne : la confiance dans le produit

Dans les produits d’épargne, le risque ne tient pas à la complexité des montages, mais à la confiance accordée au cadre contractuel. Versements, rachats, arbitrages et changements de bénéficiaires sont juridiquement fondés et opérationnellement routiniers.

Les vulnérabilités apparaissent lorsque la cohérence économique à la souscription n’est pas suffisamment qualifiée, lorsque des rachats ou annulations interviennent rapidement après l’entrée des fonds, ou lorsque les flux sortants sont exécutés sans relecture du cycle antérieur.

Assurance IARD : la focalisation sur le sinistre

En assurance dommages, la vigilance est traditionnellement orientée vers la réalité du sinistre. Cette approche est légitime, mais elle crée un angle mort LCB-FT lorsque l’analyse se concentre exclusivement sur l’événement assuré.

Les schémas observés exploitent notamment des sinistres précoces après la souscription, des incohérences entre souscripteur, payeur des primes et bénéficiaire de l’indemnisation, ou des justificatifs formellement recevables mais économiquement incohérents.

Produits collectifs et entreprises : la conformité déclarative

Les contrats collectifs exposent les dispositifs à des risques spécifiques liés à la confiance accordée aux déclarations de l’entreprise cliente. Effectifs, rémunérations, sinistralité et mouvements administratifs sont souvent analysés de manière formelle.

Les vulnérabilités apparaissent lorsque l’existence réelle des salariés n’est pas vérifiée, lorsque des prestations sont versées sur la base de données non recoupées, ou lorsque des structures récentes ou instables multiplient les flux sans cohérence économique apparente.

Intermédiation et réseaux de distribution : la dilution de la responsabilité

Les réseaux d’intermédiaires constituent un point de fragilité majeur. La délégation de la collecte d’information peut conduire à une confusion entre délégation opérationnelle et délégation de responsabilité.

Les difficultés apparaissent lorsque les données sont transmises sous forme d’attestations, que les délais de remontée sont acceptés comme une contrainte structurelle, ou que l’assujetti perd la maîtrise effective de la donnée KYC.

Flux internationaux et structures juridiques : la fragmentation géographique et juridique

Les montages impliquant plusieurs juridictions ou des structures juridiques intermédiaires exploitent la segmentation naturelle des analyses. Chaque entité ou chaque flux peut sembler cohérent dans son périmètre, tandis que la logique globale échappe au dispositif.

Les vulnérabilités apparaissent lorsque les bénéficiaires effectifs sont dilués dans des cascades juridiques, lorsque les rôles économiques réels ne sont pas établis, ou lorsque les transferts internationaux sont analysés trop tardivement.

Comment détecter ces mécanismes dans la pratique

Dans la pratique, les défaillances observées tiennent moins à l’absence de règles ou d’outils qu’à la difficulté à les mobiliser au moment où le risque se reconfigure.

Identifier les moments de vulnérabilité, pas seulement les opérations

Les dispositifs LCB-FT sont souvent structurés autour d’événements déclencheurs. Or, les schémas de blanchiment exploitent moins la nature des opérations que le moment où elles interviennent : entrée récente en relation, sortie rapide après accumulation, modification contractuelle majeure ou transfert vers un tiers.

Le contrôle des flux financiers devient pertinent lorsqu’il permet de relier des opérations dispersées dans le temps et d’en restituer la logique économique globale.

Requalifier les événements plutôt que les traiter comme de la gestion courante

Rachats, annulations, arbitrages, indemnisations ou changements de bénéficiaire sont juridiquement prévus. Le risque apparaît lorsqu’ils sont traités exclusivement comme des actes de gestion, sans réexamen du dossier et du cycle dans lequel ils s’inscrivent.

Lorsqu’ils ne sont pas requalifiés dans leur contexte, ces événements juridiquement fondés conduisent soit à une absence de détection, soit à des déclarations de soupçon défensives, insuffisamment étayées sur le plan économique.

Intégrer la temporalité comme critère de vigilance à part entière

La rapidité entre l’entrée et la sortie des fonds, la fréquence de certains événements, la répétition de schémas similaires ou les délais de traitement des alertes sont des facteurs déterminants. Un dispositif peut détecter un schéma sans jamais le bloquer si le délai de revue excède le tempo du mécanisme utilisé.

Sortir d’une logique strictement déclarative

De nombreux angles morts trouvent leur origine dans une confiance excessive accordée aux déclarations du client ou de l’entreprise. Sans confrontation avec des données externes ou une analyse de cohérence minimale, la vigilance devient documentaire mais plus réellement analytique.

Assumer la dimension organisationnelle de la détection

La détection dépend aussi de l’organisation interne. Segmentation excessive des équipes, dilution des responsabilités ou mauvaise circulation de l’information créent des zones de non-analyse qui affaiblissent le dispositif.

L’apport des RegTech et de l’IA dans la détection du blanchiment d’argent

Les RegTech ont transformé la LCB-FT en permettant de passer d’un dispositif essentiellement réactif à une approche pilotée par la donnée. Le recours au scoring, à la surveillance des transactions et à l’analyse comportementale permet d’identifier des séquences à risque difficilement détectables par des règles statiques.

L’IA ne remplace pas l’analyse humaine. Elle facilite le croisement de signaux faibles, la priorisation des dossiers et la réduction des faux positifs/des dossiers à risques, à condition d’être intégrée dans une gouvernance claire du risque.

En pratique, cela suppose que chaque alerte, chaque priorisation et chaque décision puissent être justifiées a posteriori, dossier par dossier.

La traçabilité : rendre le raisonnement LCB-FT opposable

Une traçabilité utile repose sur la capacité à documenter le niveau de risque appliqué, les faits déclencheurs observés et la décision prise. Cette chaîne de raisonnement permet d’éviter l’exécution automatique d’opérations à risque et de rendre le dispositif crédible face aux autorités.

Pourquoi le blanchiment reste efficace

Le blanchiment d’argent ne prospère pas dans les zones non réglementées, mais au cœur même des dispositifs formellement conformes. Il exploite les moments où l’analyse s’affaiblit, se fragmente ou s’interrompt.

La lecture en étapes, placement, empilement, intégration, permet d’identifier des points de fragilité récurrents : ce qui est insuffisamment qualifié à l’entrée, ce qui se dilue dans le temps et ce qui n’est plus interrogé à la sortie.

L’efficacité d’un dispositif LCB-FT repose moins sur l’accumulation de règles que sur la capacité à maintenir une lecture cohérente du risque dans la durée. C’est dans l’écart entre conformité formelle et compréhension opérationnelle que les schémas de blanchiment trouvent encore aujourd’hui leur efficacité.

FAQ – Blanchiment d’argent

Quelles sont réellement les trois étapes du blanchiment d’argent ?

Les trois étapes, placement, empilement (stratification) et intégration, ne décrivent pas un scénario théorique, mais des moments de vulnérabilité des dispositifs LCB-FT.

Le placement correspond à l’entrée de fonds dans un produit régulé, l’empilement à leur circulation destinée à en brouiller l’origine, et l’intégration à leur restitution sous une apparence économique pleinement légitime. Le risque ne se situe pas dans une opération isolée, mais dans l’enchaînement et la temporalité de ces phases.

Quels acteurs sont réellement exposés au risque de blanchiment d’argent ?

Sont concernés tous les organismes assujettis au régime LCB-FT, mais l’exposition au risque dépend surtout des produits, des flux et des modes opératoires, plus que du secteur lui-même.

Les établissements qui traitent des flux importants, des opérations juridiquement automatisées (rachats, indemnisations, virements) ou qui s’appuient fortement sur des intermédiaires sont particulièrement exposés aux angles morts opérationnels.

Comment détecter un blanchiment d’argent dans la pratique ?

La détection repose moins sur l’identification d’opérations illégales que sur la capacité à requalifier des opérations licites dans leur contexte.

Un dispositif efficace croise le profil du client, la cohérence économique des flux, la temporalité des opérations et les événements déclencheurs (rachats, transferts, modifications contractuelles). Le blanchiment est rarement visible à un instant donné : il apparaît lorsque le cycle complet n’est plus interrogé.

Pourquoi des dispositifs LCB-FT conformes échouent-ils malgré tout ?

Parce que la conformité formelle ne garantit pas une compréhension opérationnelle du risque.

De nombreux dispositifs respectent les obligations réglementaires, procédures, seuils, contrôles, déclarations, mais restent structurés autour d’une lecture fragmentée des opérations. Lorsque les événements sont analysés isolément, sans requalification du dossier dans le temps, le dispositif peut être conforme tout en laissant passer des schémas de blanchiment complets. L’échec ne tient alors ni à l’absence de règles, ni à un défaut d’outils, mais à l’incapacité à maintenir une lecture cohérente du cycle de transformation des fonds.